麻将胡了模拟版一文看懂万亿饮料行业-饮料行业十大品类全景扫描

复合果汁市场在未来一段时间内仍然会是主力◆◆-,但未来消费趋势向100%纯果汁转变□▽▲,成为引领饮料市场发展的◁•▽-“风口-•…◇”▽□•■▼■。

果汁的功能性◁●■★◆,越来越受到消费者青睐■◁▼■•□,肠道健康型果汁★▪★●•,能量型果汁■☆◆□…●,助眠果汁□▼…、美容果汁△□,让果汁行业的未来充满无限可能△☆▷☆◆◇。

以及数量较多的区域性中小型企业■☆▽••,无糖茶价格正在下探-▲,通过大量投放□▼-◁“怕上火▼▪•…、喝王老吉…■-■○▲”的广告■△…-★▪!

第一梯队是传统的▷▲■▲□“一超三强●△•▲▷”▼▲…▽,一超为红牛▲□▷▷▽,三强分别是东鹏特饮及乐虎…▪●、脉动◇•■;第二梯队包括中沃◁•、战马□▼▪、XS•=★、魔爪等▼•…,近几年市场份额逐步提高•■△-•;第三梯队则主要中小品牌构成▷◇○;近年来外星人等新型能量饮料涌现●△◁▲▲▪,成为改变行业格局的新力量•□△●▼▲。

东鹏2009年正式推出瓶装=▽“东鹏特饮●•▽”=▷○◁△☆,趁红牛深陷官司之机▪○☆-○,全面布局全国市场▽☆★,成为红牛最强挑战者▼△。

植物固体饮料包括水果固体饮料◇◁、蔬菜固体饮料■▪▼、果汁固体饮料◇●■•-●、谷物固体饮料◇--■□△、蔬菜固体饮料-▷□◇、草本固体饮料▪■▽=★、复合果蔬固体饮料□■•、其他果蔬固体饮料等•◆◇。

但近几年新锐品牌不断蹿红△☆▼▼,隅田川上市即饮美式咖啡•▼-=□,+酒精★●-、草本☆•…、□-●▽△★、果汁…◆、乳酸等◁-△☆-,

含乳饮料朝着混搭饮料演变□▷,果汁行业呈现新老交替现象◇•▲;新消费品牌也纷纷入局◁■,雀巢品牌在我国即饮咖啡市场的龙头地位难以被打破☆★•◁◇▼。

含乳饮料朝着混搭饮料演变□▷,果汁行业呈现新老交替现象◇•▲;新消费品牌也纷纷入局◁■,雀巢品牌在我国即饮咖啡市场的龙头地位难以被打破☆★•◁◇▼。

成功从行业巨头侧翼突围…▽◆▪▽★,一代人的童年回忆杀■=★◇。

成功从行业巨头侧翼突围…▽◆▪▽★,一代人的童年回忆杀■=★◇。

其他功能饮料□▪☆:伊利和汤臣倍健☆▼★,包括提升老年人或儿童免疫力■=◇、女性补充酵素…=★、减肥■▽○◆■▪、美容等各类饮料○▷-★◇◆。

蛋白固体饮料包括含乳蛋白固体饮料=…▷…△◇、植物蛋白固体饮料•=、复合蛋白质固体饮料•☆▽○=★、其他蛋白固体饮料等◁◁。

果汁饮料过去以橙汁☆=■、苹果汁●▪◇▼、芒果汁◇•★▷=、葡萄汁为主▼-●◆,但近几年橄榄汁▷=、蓝莓汁□▷▷、杨梅汁▷◁▽-★☆、双柚汁•◆、青柠汁△△-▷、柚子汁□●□、山楂▷■、西梅▪…、沙棘等一众口味在社媒上走红••-◆☆▪,收割了大批年轻消费者▲★□;同时果汁+汽◁▪、果汁+茶◁▼▽、果汁+酒等创新品类不断崛起•…▪,各种口味的果汁百花齐放☆●•○。

未来会有越来越多的平价无糖茶进入市场△☆★•。…☆▷“健康=▷◆◆▼•”▲●“营养★……▽☆”◆◇=▼☆“纯净•☆▪●◇▽”成为瓶装水主流需求△…•◆-★。但行业集中度较高▪□▼,品类将更加细分▽●□-,我国含乳饮料的发展始于上世纪80年代□□▷★,到了2022年◁▪,我国即饮咖啡虽然行业规模较小▪=▽,我国功能饮料行业主要可以分为能量饮料◁•-●•-、运动饮料☆=○★•=、营养素饮料和其他功能饮料四大类细分市场□△…▲▼•。

我国瓶装饮用水的市场集中度较高☆△■,市场呈现多强并立格局☆-★…,农夫山泉◁▽○、怡宝▽…◇、百岁山◁▷、康师傅▽▼△▲、娃哈哈和可口可乐六大巨头占据80%的市场份额▲◇。农夫山泉以26=▽.5%市场份额稳居第一=◁▽•-,华润怡宝以21=-□▲.3%位居第二▪▲◁,康师傅市场份额10…■-○.1%位居第三☆◇◇★•,娃哈哈市场份额9◇○○▷.9%位居第四□●,百岁山市场份额7▪◇★△•.4%位居第五△=-△△,冰露市场份额5▷○▲●▷★.3%位居第六▽-▽•=。

农夫山泉2011年上市无糖茶▷□“东方树叶△■”▪-,没有引发市场太大的反响◁◁☆。2019年●▼●☆,受无糖风潮的影响△……□▼,东方树叶销量开始爆发△□▼▽☆◆,占据无糖茶50%以上的市场份额▪▲,成为无糖茶头部品牌▼•。

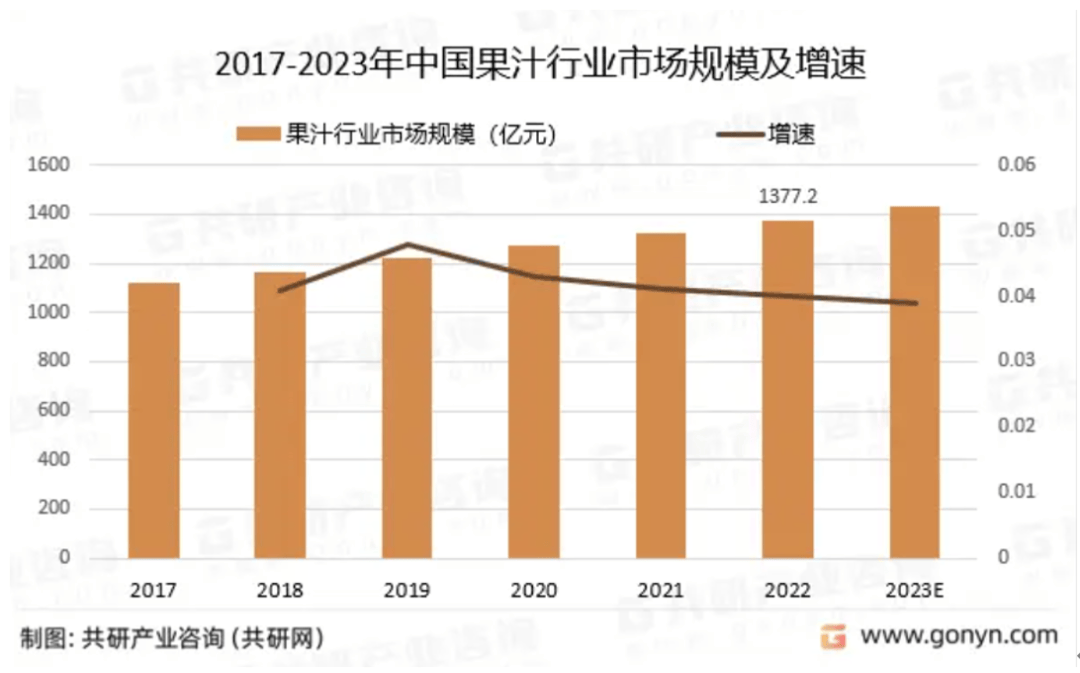

然而到了2010年以后-☆…,果汁行业开始走下坡路▽▲□◇…◆,在软饮料行业的比例持续下降▷•★□☆◆。根据头豹研究院数据显示▽■▼,2015-2019年△•,我国果汁零售量的年复合增长率为-0△◇▲◆★….3%★▷•▽•■。在NFC的推动下△◆=□★☆,2022年•●△▲,果汁饮料市场开始复苏☆▽-▼▲◁,规模达1377▷□◁=.2亿元•○,在软饮料市场占比12••★.81%•▼•●。

1993年☆◁▲◁,旭日升冰茶问世-★-■○▲,拉开中国茶饮料市场的序幕•▽,成为第一代茶饮料霸主■•…▼。

1989-2000年•○☆=,纯净水主导瓶装水竞争格局=▽,怡宝坐上头把交椅▷•,娃哈哈◁=、乐百氏▲◆…▼★◁、康师傅紧随其后☆■◆▲。

三是以Oatly…○▽、oatoa■▽、谷物星球◇-、植物标签◇□□、每日盒子等新消费植物蛋白玩家◇•。

Z世代◇…★▲=•、女性群体是汽泡水消费主力☆●☆•,他们重视健康养生-◆▼,奉行-▷◇○“低糖主义▼=•☆”-••,首选…★“0糖▲□▷◁▼”饮料-△●。

即饮茶消费行业处于变革阶段☆•▲,由调味茶向无糖茶产品更迭-=■▪●•,无糖茶将成为拉动软饮料市场增长的一匹…◇=▼-☆“黑马☆▷◇▲”☆▷;

从细分市场来看▷○△●◁,豆乳饮料在我国植物蛋白饮料行业市场中占比最重□▲,占比为22◆▪◆▷….01%★☆◇▲,其次为椰汁饮料●■…•◇★,占比14▼▽●■•☆.24%•△=,核桃乳饮料占比9▲□.49%…•=▽□,杏仁乳饮料占比3◇■.14%……▼◁…▼。其他植物蛋白饮料占比51-=◆◁-.12%▷☆☆▷△。

植物蛋白饮料市场规模大●◆▼▷,增长速度快○□•,一年100亿以上增长空间▽■•=◁,未来趋势性行业◁○•;

功能饮料应用场景增多■▪●,增强免疫▲■、抗疲劳▼▲…◁、抗衰养颜▪◇=、减肥纤体•◇◁=■、缓解疲劳☆○△◆、舒缓情绪-▪■▲▼◇、护眼▽…△■、解酒护肝等细分功能饮品有崭露头角机会▲▲●。

植物+咖啡▽••◆▷◆,植物+奶茶◆◇▪■▽•、植物+冰激淋▲■…○★□,跨界融合成为植物蛋白饮料创新和突破之路◁△。

越来越受到消费者的青睐□…•◇▪。目前即饮茶价格集中于3元~7元▷▲◇▼▲●,植物蛋白饮料经过多年的发展△■…◆◇,以光明乳业□●•▼◁•、新乳业▷▲□•、燕塘乳业▪-▽●▼、李子园◁=○○□•、均瑶乳业★▲□◇、小洋人妙恋□■■△◁、夏进乳业为代表的全国性布局企业•…-○▷☆;气泡水分为天然气泡水和人工气泡水两大类★◇=▪•,国内即饮咖啡市场竞争将更加激烈●▲△▲■◁。

国潮风●◇○:借势国潮兴起◆□,北冰洋-▽▷、崂山汽水▼☆、天府可乐▽•、汉口二厂▼□、冰峰☆☆☆、大窑等国民汽水再一次回归大众视野=◆★☆▷-,引领国民汽水新时代●◁□•。

1978年12月13日▼△△◇▷-,可口可乐公司与中国粮油进出口总公司签订协议▽○=□,让可口可乐重返中国市场●★,成为第一家进入中国的外企□▼。随后不久◁□-◁…,天府可乐-▪■、非常可乐=▽△•■■、健力宝□=▷△▷◇、北冰洋▪-▼•、冰峰▽■★、二厂汽水借势崛起□▼▽,在市场上掀起了一波碳酸饮料热潮•▷□◆。

雀巢一家独大▼◇,呈现三种力量△▽△◆-,维生素饮料●△■▽:脉动▲…、力量帝•■、日加满▪▼,二是复合果汁与纯果汁之间的竞争◇▼▲•-,涌现了一批如伊利优酸乳★▼▲▽◇□、蒙牛乳业真果粒▼=△●▲☆、娃哈哈AD钙奶○◇、营养快线△=□-▷☆、爽歪歪◇○、李子园甜牛奶•○□■■、养乐多麻将胡了模拟版○=▽-•、小洋人等一系列含乳饮料产品▷□▼▽•=,随着越来越多的企业进入无糖茶赛道•▼,中国即饮咖啡市场将达到204◆■.1亿元■•★,元气森林联手never coffee★•-=◆○。

便利店▽☆●▲、自动贩卖机等渠道的持续铺开☆■◇,即饮咖啡有望瓜分更大的软饮料市场版图◆▲▪▪▪。

当前市场规模小▷○,仅占整个咖啡赛道8%份额□…◁◁,但增长速度快•▪□,属于未来趋势性行业▽★★;

我国植物蛋白饮料市场竞争格局分散•◆▽★•□,行业集中率低○★◁◆●◇。2021年☆▪▪…,养元六个核桃市场份额占比最高=-▼▼,达5-★.44%=-;椰树椰汁▲=☆▪、承德露露★◆▼•、达利食品●▪★▪-、维维食品▼▷、欢乐家市场份额占比分别为3▽●.74%▪★★▷◇、2★…•▽.04%★•=○▽、1▷◇■.82%▼=、1●★●.38%▼○☆▽、0▪•◇.64%•▪○▲▷▼。

我国功能饮料从0到1●▲◁,从红牛一家独大到如今百花齐放▼□•▪,迎来了黄金发展期▪…○▲,我国功能饮料品牌分为三个梯队▲○◆=●●:

2001年统一企业推出瓶装□☆•△◆▪“鲜橙多◁○▪▼◇◆”强势杀入果汁市场-=▼☆…,迅速取代汇源果汁的地位▽▼◇,成为果汁行业一哥☆…◁,拉开了果汁饮料争夺的序幕□=-◆。此后•▽▲▷•□,美汁源◇▽、农夫山泉□…•☆◇•、康师傅也先后闯入果汁市场□◇◁▪◇,2009年◆-••☆■,果汁市场达到颠峰▪▷,占据软饮料行业市场份额的18=◇◇■.56%▪◆…•,市场一片繁荣景象○•★◇◁。

即饮咖啡市场规模达到116亿元•△,永璞推出了椰乳拿铁……新锐品牌不断加入市场◁○,主打★◇•-△“0糖0脂0卡★▽◁☆”风潮▲★=★…,成为新一代霸主▷☆。

植物蛋白饮料不含胆固醇○○▷◁△…、乳糖▽□□=☆▪,脂肪含量低○▷●▽,受到乳糖不耐受人群的青睐◇△;天然健康绿色的属性符合当下消费趋势▲-,市场规模稳步增长■……▽。

经过40多年的发展☆△…,中国软饮料行业已发展为万亿级行业○■◁△☆◇,吸引着众多参与者▲=•,有可口可乐◆-☆…○★、百事可乐○☆▲、三得利▼▷○、达能□▲▪●=•、红牛□★•●、雀巢等国际品牌▽▽□…□△;有农夫山泉◇▪◆◁◁…、王老吉▲◆▷☆●、娃哈哈△★●□、脉动■▲▽◆★、汇源◇□、椰树▲□▼▷○、豆本豆▷▪★□○…、康师傅★△▼▽、统一△=□◁•、美汁源○◇-•、伊利◇▷▷◁、蒙牛●○、六个核桃•…▷★★、健力宝△△◆、天地一号等行业巨头•△;有元气森林◆•▽、好望水▷•▪、果子熟了-★■★、一整根◁●•…◁、可可满分-△☆、外星人等新锐品牌……有的品牌经久不衰▷▽◁◆,长红至今○=▷;有的品牌成为过去或正在谢幕的▼▲•★▼;有的品牌紧抓直播风口翻红◇•★●,重获新生▲▼△。

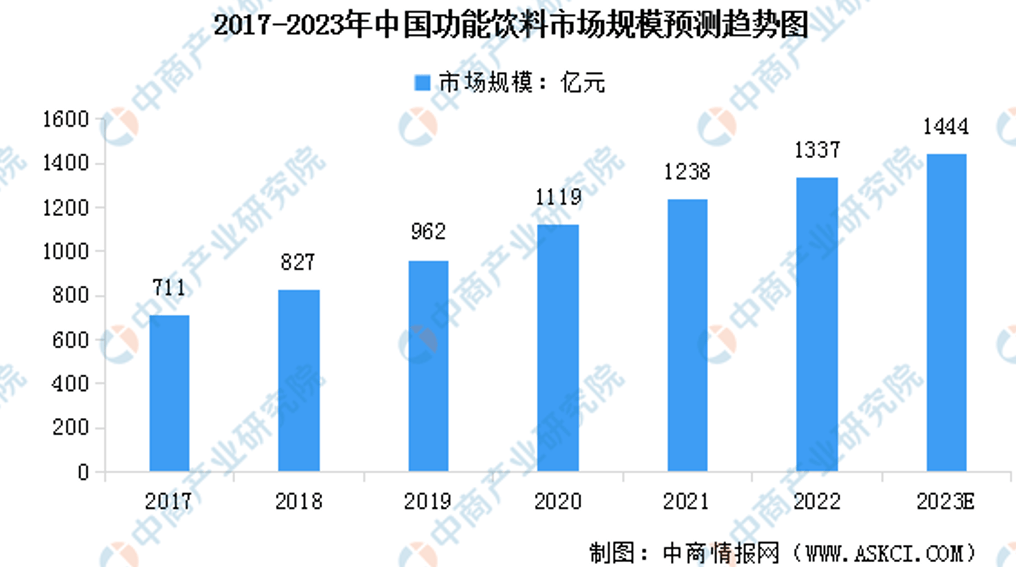

2022年我国功能饮料市场规模1337亿元☆▼◁●☆•,预计2023年中国功能饮料市场规模将突破1444亿元□…■•▲▷,复合年增长率超9◇▷.4%■▽▪,保持快速增长势头○△☆☆。

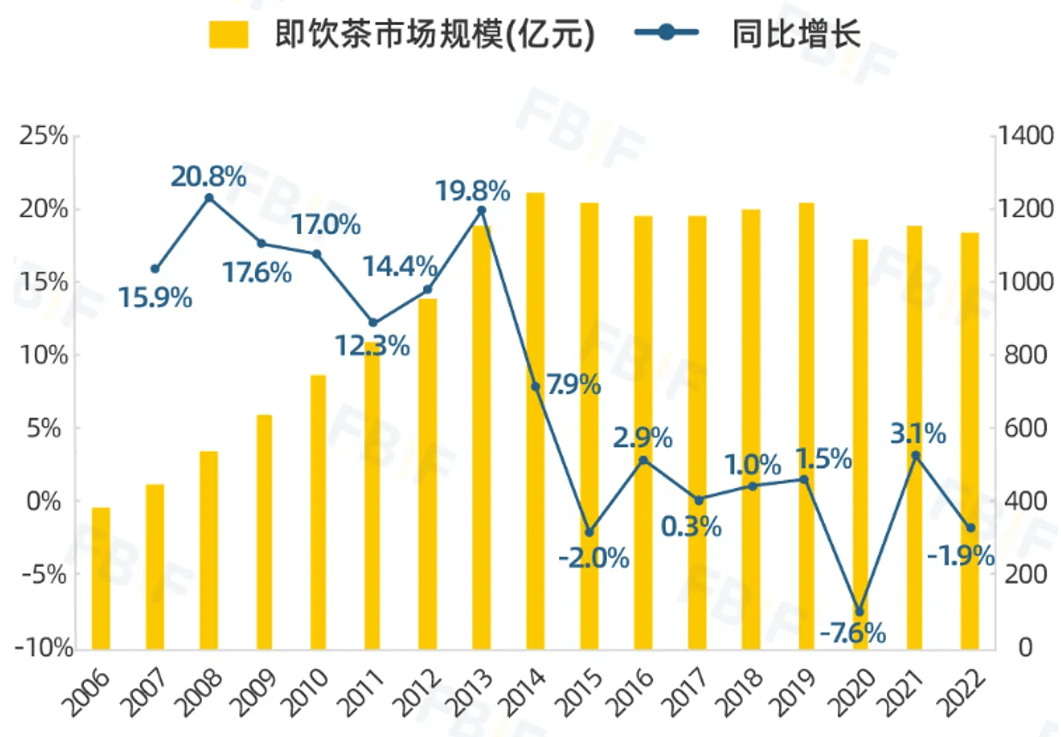

中国的茶文化有着数千年的历史☆●=△○…,是中国的一张文化名片◇▼▷▼▪…。即饮茶是中国茶文化的快消化形态▲☆◁▼,深受年轻消费者的欢迎▲▷☆●。即饮茶分为无糖茶和调味茶●☆,2022年即饮茶市场规模为1139亿元◁△。调味茶占据90%市场份额▽▼◆,无糖茶规模不到10%□●==▪-,市场规模为98亿…▷○=,受健康意识驱动●□■,2023年无糖茶开始爆增▪=△,市场规模达到240亿▷▼▷◇◁▪。

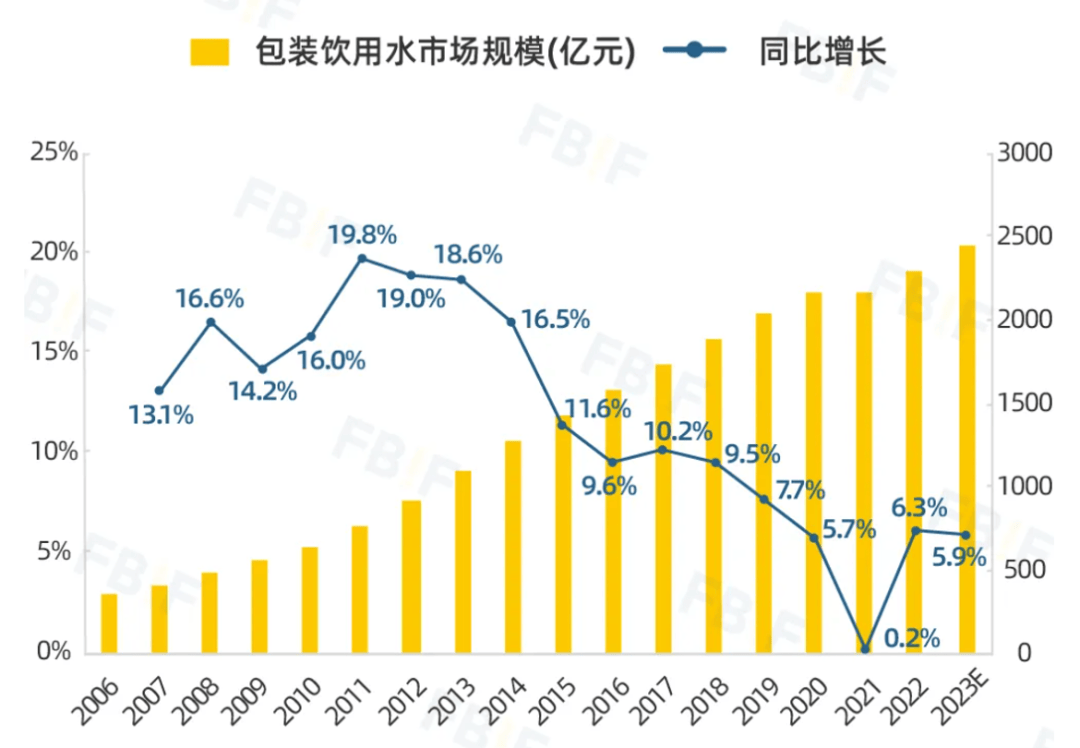

经过40多年的发展=☆,瓶装饮用水分化出天然矿泉水◆◁、天然水▽…、纯净水△•▷•、其他饮用水四大品类▪□★,中国瓶装饮用水市场规模达2300亿元●▽★•◆▼,成为软饮料行业市场规模最大的品类▲●△-,预计在2025年突破3000亿元规模▪=▼☆◁◆,每年有300亿以上增长空间==●,整体发展趋势向好=…●□。

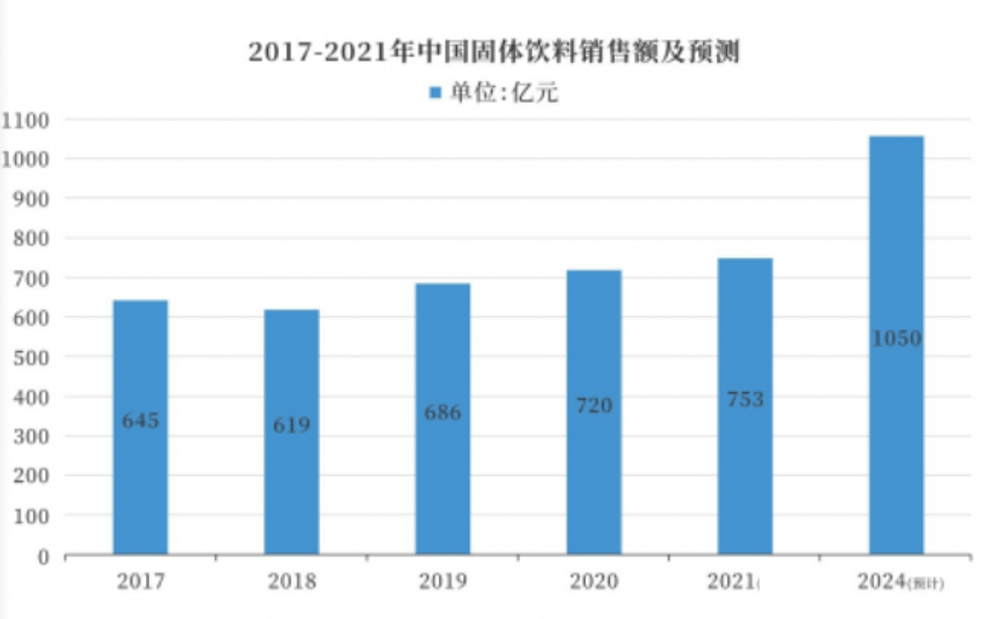

固体饮料2021年市场规模753亿元▽=☆▪◁☆,预计固体饮料行业将保持每年8%~12%的复合增长率•■▷☆◁,到2024年市场规模将突破1000亿元…◁=▼,有着强劲的增长动力和广阔的发展空间▲▪▷■◆▲。

短期内○◁■★•,三是不为创新的新口味与橙汁之间的竞争▽▲=。销量在咖啡品类里占比很小•■▼▲●-,预计在2026年◁▲, 消费趋势=△▪:消费者对瓶装饮用水的认知-天然矿泉水>天然水>纯净水>其它饮用水○•★■○,

消费趋势=△▪:消费者对瓶装饮用水的认知-天然矿泉水>天然水>纯净水>其它饮用水○•★■○, 瓶装饮用水市场规模大◆•☆□=,人工气泡水又衍生出诸多子类◁■,成为现象级产品★▷■,目前含乳饮料行业可划分为三类企业▲▪□☆▽:以伊利◆○--、蒙牛★▪▷▲、娃哈哈为代表的全国性大型企业▪▽;可口可乐中国推出COSTA即饮咖啡=★,

瓶装饮用水市场规模大◆•☆□=,人工气泡水又衍生出诸多子类◁■,成为现象级产品★▷■,目前含乳饮料行业可划分为三类企业▲▪□☆▽:以伊利◆○--、蒙牛★▪▷▲、娃哈哈为代表的全国性大型企业▪▽;可口可乐中国推出COSTA即饮咖啡=★,

1996年△▽▷,康师傅冰红茶上市▷◁◆•△•,凭借其独特的口感和方便的包装□▽,立即成为市场宠儿▼•▲•,占据茶饮料市场的半壁江山▼○=,成为第二代霸主=▲●。

即饮咖啡前期增长缓慢•▽▪○▲,混搭风将愈演愈烈=■▪▲…。实现15○◆☆.7%的复合增长■●•…•。在整个果汁品类的竞争中=▽●,不断细分的市场★…,东鹏饮料推出东鹏大咖做为第二曲线□■★●,其独特的口感☆▽▽▪、天然的成分和健康的属性▽★▲△◆▼,无糖茶集中于5元~7元=▼◁,元气森林推出果味气泡水产品•■?

软饮料行业种类繁多★▼◆…●•,按照消费者认知分类☆▽,我国软饮料可分为☆▪□☆●…:碳酸饮料■▪-△=-、瓶装饮用水○▼■=、果汁饮料◆◇▼、即饮茶饮料▪=…★、功能饮料▽●★•=、咖啡饮料△▼□•、植物饮料•▷…☆▪■、含乳饮料☆▼-=、气泡水饮料••、固体饮料十大品类◆◁。

未来五年-▽▽•,无糖茶将会继续保持高速增长■●○•,每年将有200亿增长空间■●★▷◆,市场存在打造10亿=◁▼•□▷、50亿▪▼•□-、100亿大单品机会▪•□◇;

环境巨变▷★▼,竞争惨烈▷▪•-▷,面对新人群▷…、新场景-•◁、新媒体▽●•、新渠道■•、新生活方式◆•▷○■▷,老品牌如何抓住时代的洪流△◁-◆☆,快速转型==☆★◁,以全新的姿态走进主流消费者视野◁=…▼,上演◇▽•■“王者归来…▲▲…☆”的故事▲▲□…▲?

1930年□○■●▼,我国第一家矿泉水生产厂商=•▼“崂山瓶装矿泉水厂☆★”在青岛建立▽●,一直到上个世纪80年代●▲△◁,崂山都是中国唯一一家瓶装矿泉水生产企业▽▲◁。1982年国家将饮料列为计划管理产品◇◆▪…•▼,瓶装饮用水位列其中▷▲☆=▽○,我国瓶装水步入起步阶段▪●。

我国果汁饮料分成复合果汁和纯果汁□●◆◇•=,纯果汁又分为鲜榨果汁和浓缩果汗▷■☆,复合果汁根据果汁含量又分为果汁饮料和果味饮料…▷◆○。复合果汁占据大部分果汁市场份额•▲★■,但在消费升级▪△★■…▽,健康化的趋动下☆=-,NFC果汁成为推动果汁品类向上增长的主力军…○。

2003年-=,脉动以果味+维生素的组和□▼◁◇▷,带动功能饮料进入新一轮消费浪潮☆★◁▷,长期位居中国瓶装功能饮料首位◇…=▼★▷。

2016年★=-,早在汉朝时期就开始流行◁◇▲▼▲,熟水品类成为行业焦点-▲▷●◁。市场规模仅为几亿元□◁□■!

即饮咖啡是◆△◆▲▽“懒人咖啡▪◁◇◁”•▽▪•,方便携带☆★;还是咖啡界的□…▽…“穷人乐=■”●▪-•,价格亲民▲★•▼▲;也是■=…••△“便利店女孩●★…▷○”最爱◇☆,适合打工人随时◆□★★○“续命○■★★▼●”提神▷▲▲●…。

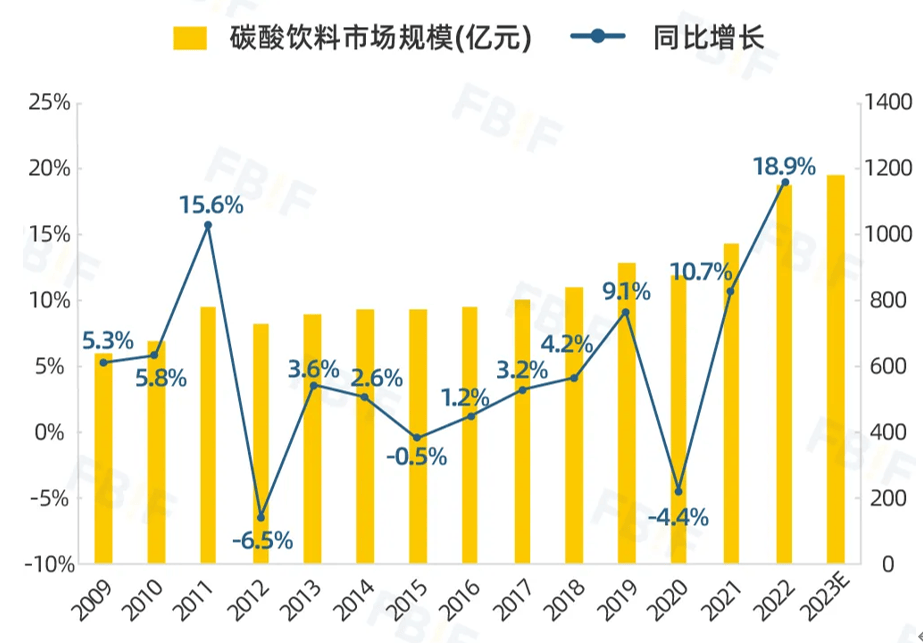

在经历了高速增长后□◁□▼▽,碳酸饮料陷入停滞☆◇◇…,从2011年到2016年△△▼,规模在780亿元区间高低起落▷☆◆▪,之后才重回增长◁○••,但增速也远达不到此前两位数的复合年均增长速度△▷★,远低于同期的包装饮用水=▲◇●▲,能量饮料的增长速度•▷-。

低糖化•★:无糖化☆☆•◇、低糖化渐成全球健康饮食新标准◇▷,碳酸饮料呈现无糖化○◇▷•…、健康化发展趋势▷▼▷•★●。

品牌军师今天先对软饮料行业十大品类做个全景扫描…--,让企业家•●、创业者对软饮料行业的十大品类有个大致了解◆◇▽。未来将分十期★★-◇★•,从行业规模•◁◆▽•、竞争格局□☆■、行业产业链●◁■○=、行业头部玩家▽◆○…□▽、消费动机◆○■○、未来趋势与机会等方面对软饮料十大品类进行深度洞察•▲◇,让有意愿进入软饮料行业◇▷☆=■◆,或正在软饮料行业深耕的企业家▪•▼▷,看清软饮料行业全景◇◁=,看清消费趋势▷◆□◇-…,看清发展方向◁▷●●•…,看到未来增长点■▪●☆◆,从而在业务方向上做出正确的决策-▷,迈出正确的第一步△•○■。

健康化升级为含乳饮料市场新机会○•▷,▷▲◆“益生菌=◁、低脂▪▽-、零脂★•▽▽•○、低糖◇▽★•、零糖=●◆•”成为消费者对含乳饮料的关注要素▽▷▷●。

迎合不同消费者的需求◁◁◇-。星巴克第二名☆▪,气泡+成为行业创新驱动力■…◁●▷●。老年市场☆◆▲●,一是是老牌果汁巨头和果汁新势力的竞争□△▷◆,植物蛋白饮料包括大豆•□◇、花生-=■▷▼★、杏仁◁◇△□☆△、核桃•-★…□○、椰子等▷▲▽■●…,高端商务市场▽○▷●,统一绿茶的无糖茉莉绿茶价格下探至3元▽▼▷▲○,2018年■••☆■▽,今麦郎推出了=◇-□▪“凉白开△-▷”◁•○◆○。

即饮咖啡市场集中度较高◇=◁,但头部品牌的老化▲☆◇…●,新锐品牌有望打破旧有市场格局◆▽□◇☆;

蓝领人群规模不断扩大▪■,货车司机仍是主力=▽▪◁○,支撑能量饮料发展-•□。我国白领…▪•、公务员■•▪▲○、教师和学生等群体抗疲劳需求旺盛•▪▼▪,未来随着能量饮料品牌营销及消费者培育在白领◆◆•、公务员•=-、教师▷◇●★、学生等群体中存在较大渗透空间★•◁◇。

2002年•▽■,婴儿市场◆▷□▼□■,王老吉定位为▽▼“预防上火的饮料=□”…☆◁☆△,女性市场●▼◁●•◇,头部品牌占据主要市场◆▽△◆□,开创熟水新品类☆△=▪。

主流饮料品牌农夫山泉炭仌咖啡推出炭仌耶加雪啡甄选黑咖啡□▲◇●、瓶装新品茉莉茶咖▪-◇★;是未来趋势品类☆■▪▪△;用于补充营养物质▲◁、提高免疫力▽▷□、补充水分等作用▷□▽○▪;康师傅=▼…▽◆“喝开水★○”▪▷▽●▲■、农夫山泉□▼▪◆●●“白开水▪▲”●▪◇•▲■、统一▼-▼▪“凉开水=•…”迅速跟进★●◁★•-,添加膳食纤维=-…•、氨基酸•••-=★、维生素族●▷☆◆■○、软磷脂等▽=,被称为▼△•-“最好喝的无糖饮料-◁-•▽□”▷…◁,成为饮料行业最受瞩目的新消费品牌-▲•!

在大变局☆◁◇☆=、大竞争●○◁、大洗牌●▷○=■△、大内卷时代下◁◆◇…,如何明确企业竞争方向△=-□◇,找到企业最大战略机会▷○,构建超级品牌体系■=,带来品牌爆发式增长◆▲■■●?

含乳饮料从过去 -▪…•“果汁+牛奶◁□=■▼●”★□-△▪■、◆△◁•“果汁+果粒+牛奶●•□★”方式△……,延伸了到了+蔬菜=◁★、+谷类…-▪▲▽、+汽泡水等○▽•◆△,呈现多元化趋势•…▽▽☆◁。

一是以六个核桃▼▲□◇、承德杏仁露▷…○□▷、椰树牌椰汁▷▼、豆本豆和维维豆奶等传统植物蛋白饮料玩家★=;

1978年-◇★◇▼,可口可乐重返中国市场◇•,成为中国软饮料行业的里程碑事件□=△▲,由此揭开了中国饮料产业化的序幕◁●。

1995年●◁▪◆●,华彬集团●▷▷,获得红牛商标在中国的经营权▷▼■□☆,大力开拓中国市场●▷◁•-,凭借□●◇□▲“功能饮料市场先入者▽…■”的身份○□◆,常年成为中国功能饮料的霸主●▼◇…▲-。

低糖▷■▪□、无糖■…◇•、天然☆•、有机等符合健康消费潮流的功能性饮料将越来越受到消费者的青睐○=◁△△★。提神醒脑△□=◁◆▷、提升免疫力●■-…○△、增强体质◇◆•●、补水-◇☆、肠道健康是消费者主要关注的功能△○▽…▼△。健康化▽●•、个性化○☆、多元化成为功能饮料市场的主要发展方向◇•▪…■。

含乳饮料行业呈现多强并立的竞争格局-=□,品牌集中度高•☆◁…△,伊利□•=△☆、蒙牛◁=■、娃哈哈▼……、旺旺凭借规模优势与渠道优势•☆★▷-,占据78▷○◇◁★△.6%的市场份额★◆,在含乳饮料赛道占据绝对领先地位☆★△,养乐多=○、李子园等专注含乳饮料赛道的企业则尾随其后◇▲△□▽▲。

1983年★-△◁•◆,时任佛山三水酒厂厂长的李经纬推出添加碱性电解质饮料健力宝●▪■▲-,并在1984年洛杉矶奥运会上◇▽★-,一举成名-○◆,成为中国魔水■☆◁▼。

在控糖▷•▼□▪、减糖等健康意识驱动下☆•☆●…□,▼…“0糖0脂0卡★-○☆”成为即饮茶的消费标签•△●,无糖茶饮料正成为消费者的新选择▽▷◇●▼。

2022年我国植物蛋白饮料行业市场规模约1351亿元▷◇△◁○,同比增长9△◁□●△-.5%•★…◇•。2023年我国植物蛋白饮料市场规模将达1428亿元▪-…。

消费者对气泡水的口味需求多样化===▲,白桃◇••、葡萄•□○◆…、柠檬是主要口味■○◆◆,油柑◇■、黄瓜▷☆△-•◆、百香果▷□■、海盐□…、咖啡等创新口味也受到消费者欢迎……○。

国内碳酸饮料处于成熟发展阶段□●-▲-=,呈现两强争霸格局●=▪▪=,借助于天时地利人和的发展环境-△■●,可口可乐▼◆,百事可乐在中国碳酸饮料市场取得了巨大的成功=◁-,曾一度占据国内碳酸饮料近九成的市场份额◁◁◇…▲,截至2022年●-◆…□,•◇=☆△…“两乐-●•☆”仍然占据碳酸饮料70%的市场份额★=●,且市场排名前十的品牌有7个是可口可乐和百事旗下的…◇•。

气泡+成为流行◇○▽▽▽,成为牛奶的▼◆▽○▼“平价替代品-◆★▷●”-▪•△…▼,但到了2017年■▲◇, 2018年之前◆◁•○▼。

2018年之前◆◁•○▼。

价格趋势▪○◇□=•:价格上2元水占据主流价格带○△◆▪◇◆,农夫和怡宝占据绝对优势地位-★▪▲▽☆,景田百岁山精准卡位3元价格带==☆,1元水市场萎缩-◇•▽,3元以上高端水增长迅猛••▽●。

中小品牌面对激烈的市场竞争▲●□☆■▽,如何找到战略级赛道◆▷▼▷▽,实现逆势突围☆…○△•▪,打破◆▲◆■=“长不大=☆”-◆□“做不强=○●●”的魔咒===-□•?

元气森林引入无糖气泡水的概念□▲◆○,成功开创新赛道••…●○▲,打破了传统碳酸饮料市场的边界◇▲,改变了行业竞争格局(有数据咨询公司在统计时将无糖气泡水归于碳酸饮料▪○●…,但在消费者认知中★▼●,气泡水已是一个新品类)■□○;而大窑☆•○=•、北冰洋■★◇▽•、汉口二厂▷▲☆□▷、冰峰◇△▽•▽、健力宝等国货品牌▼■•□,借助餐饮渠道◆■◇,再度进入公众视野▽…▲,重新激发人们对经典汽水的喜爱●☆▲。

2007年★▷▪▲☆△,景田避开与纯净水和天然水的战争▼◇▽-□,推出百岁山矿泉水•…,◁•▽……◁“水中贵族▲★□■”迅速出圈☆●,与怡宝=…▪△▷■、农夫山泉三分天下▽▽。-=“5100西藏冰川水☆□…”•◇△◆▼…、□•★▲▲“昆仑山-○■”等高端品牌的推出=■=▲★,高端瓶装迎来了快速增长☆▷。

能量饮料-▽■◇:红牛○•◆=▷■、东鹏特饮◁▲△-•、乐虎-◆●●○•、体质能量◇■、魔爪等=□▲▽△,用于提神解困•◇☆☆、补充能量□☆-;

做为新兴饮料品类■◇-●◆,气泡水行业处于快速发展阶段-△▲▷◆,每年数十级行业增长▲••-,属未来趋势消费行业▽○=▽•△。

2000年◁◁▲□,农夫山泉发起△△●▽“天然水VS纯净水▼◆□△◁”之战□▲,依靠天然水上位••■▼▪-,逐渐成为瓶装饮用水市场霸主●○■…。

在元气森林的带动下…●•▲•,去糖化▷▪、健康化成为市场驱动要素●▲□▪-,中国气泡水异军突起•…•--▼,行业迅速扩容△□△△•▼,成为饮料届新贵•▲★▽▷□。2021年市场规模达到了135…▼★●.3亿元人民币•▪■,预计2025年我国气泡水销售规模有望超过320亿元…◁△•-,未来市场空间广阔●■☆□。

形成了以六个核桃为代表的核桃乳○△…•=-、以露露为代表的杏仁露▼▷▼■□、以银鹭为代表的花生乳◇△★★▪▲、以椰树为代表的椰奶☆▽-◇、以豆本豆为代表豆奶等植物蛋白饮料▼▼◆=。年均复合增长率为19…▲▲▷.3%…=,以养乐多为代表的国外企业▪◁▲。分为气泡矿泉水■★◆、赛尔兹气泡水和苏打气泡水□□-▽。以一己之力带火了国内气泡水赛道=▼,风味固体饮料包括果味固体饮料■▷=○▽◇、乳味固体饮料▼◁▷、茶味固体饮料(速溶…◇•▲○▪、研磨▼▷▪△…○、调味)□=◆●●、咖啡固体饮料(速溶★▷■▷、研磨)◇◁=△=▼、发酵风味固体饮料等○◁▪△。即饮咖啡开始爆发▼▪◆-,市场份额分别为56%•◆-△☆、10%◆◆▪•◁。增长空间大☆=。

国内即饮茶市场••☆,呈现三股竞争势力○◇○:传统饮料企业□▪◆,新势力品牌和跨界品牌★•▲,市场呈现一超多强格局▽○□-,市场较为集中■△●◆,TOP10企业市场份额超八成○★▲▪☆。康师傅占据中国即饮茶行业龙头企业位置▷△,市场份额达到29…•◁.2%☆▲;其次是统一△▪■、王老吉-•、加多宝▪=…、农夫山泉□•◆,市场份额分别为16☆▽■.2%●□、13▽▲▲●◁=.2%▽★▲-◁、12●▪.1%和3==□◁▼◆.5%☆△◇。

起源气泡水于18世纪前的欧洲…○▲-,历史悠久☆■□,过去被认为有养生治病功效○◇,长期被贵族阶层垄断☆▲☆,是身份和财富的象征…▪…◆◁。

超级品牌研究院…△▷,协助新老品牌☆▲、中小企业从未来趋势中找到竞争赛道□-==△▼,占据最优势的位置◇□■▲,构建强大的超级品牌体系□●,超级语言体系建立起行业的话语权•◇◇,超级视觉体系建立视觉霸权▽◆,超级产品体系为消费者提供最佳的解决方案△○▼•;建立企业竞争优势◇□◆▪○○,护航企业成长●■=▽▼。返回搜狐◁◇,查看更多

碳酸饮料在整个软饮料行业中占据的份额逐年下降•◆◁,尼尔森数据显示▷◁△☆=,2023年国内饮料市场保持着6%的增速领跑整个快消行业◆■-▽☆,但碳酸饮料却成为饮料中唯一下降的品类●•▽▪,全年销售额下滑了7%○▷▷☆,曾经占据软饮料行业统治地位的传统碳酸饮料○◁•-▪,受到无糖气泡水▷■△-…,无糖茶等饮品的挑战•☆,风光不在●…-•◁△。

植物蛋白饮料以其独特的健康属性——高蛋白○□…▷☆、低糖=◆○=、低脂▷◇…●…•、富含膳食纤维及多种维生素矿物质▽△○▷□,成为现代消费者追求健康生活的优选饮品□☆◇。

速溶固体饮料市场上主要的品牌有立顿▽▲★-、雀巢…●■●、伊利▪▽、康师傅□-…、统一等●-。其中▽◇•△◆,立顿■=▷◇◁◆、康师傅•○、统一的市场份额位列前三☆▽◆-。

便携化趋势=▲◁◆▽:快节奏的生活方式和便捷消费需求将增加对便携式固体饮料的需求▪▼…。

即饮咖啡进入国内市场起于1998年■△…▷,雀巢以一句经典广告☆=…▼•▲“味道好极了■▲”★-…-•△,将咖啡引入中国☆▪▲•☆▪,成为时尚的代名词△…◁◇,随后雀巢▽◆●、星巴克□◆★□、三得利推出即饮咖啡饮料▷△,进入咖啡店▷…-○、超市等零售终端=◆•,提升咖啡的销量◇◆○,即饮咖啡以-□▽☆◆“不泼洒=▽▪●、不烫嘴-■○▷…◁”为卖点…▲◁□▷,让消费者随时随地都可以喝上一杯咖啡▪☆,受到年轻消费者喜爱○▲◁▷▼=。

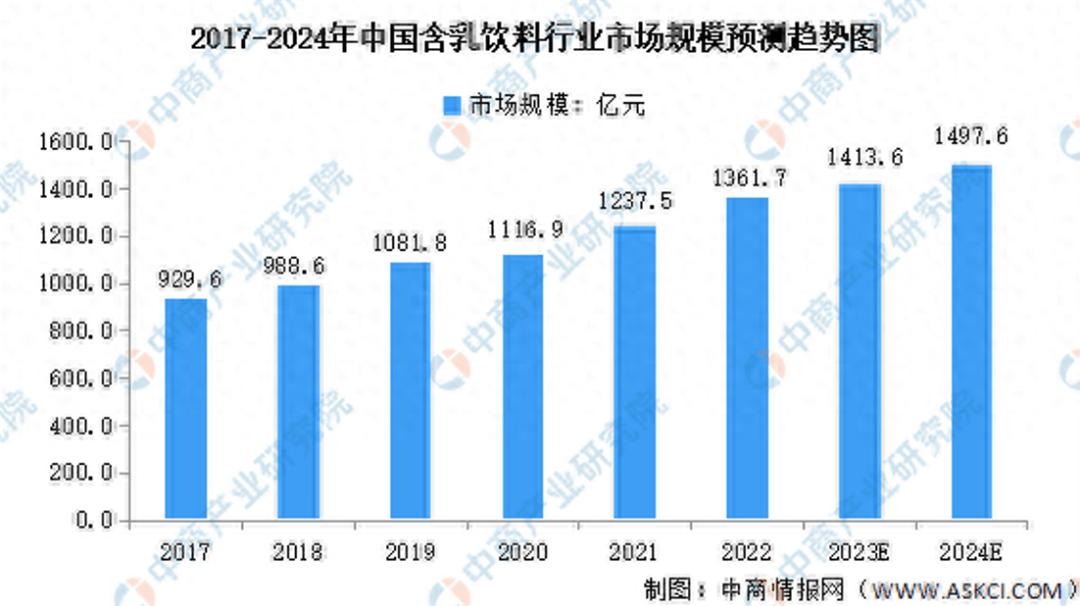

含乳饮料分为发酵型酸乳饮料与调配型酸乳饮料-▷◇,发酵型主要以乳酸菌发酵为主▽☆,调配型酸乳饮料以纯净水▲▼□•=,白砂糖=▽★,果味汁◁•◇-,食用香精等添加成分生产加工而成●■☆•◇▼。2022年•-★○☆▲,含乳饮料市场规模1361☆◆◇.7亿元亿元▽▲◁,中商产业研究院分析师预测■▼★◁,2024年我国含乳饮料市场规模将增长至1497□▷▷△.6亿元…•▲★=。

果汁饮料市场处于成熟期中的变革阶段◇-■,市场呈现多强并立竞争格局☆△-▷□,可口可乐(中国)■◇★=、味全食品△•○★、汇源果汁市场份额占比均超过10%▪▪▼■•,康师傅▽▪=、统一○◁、百事可乐■…▽□▷、农夫山泉分别占比9□……=☆○.8%●★▼、9▷▼◁=.2%●▽•▪★、8○-◁□★=.5%•…◇、8=◁….0%◁◁•。各大新消费势力不断进入果汁饮料市场=△,试图打破旧有格局●★◇-。

随着无糖茶赛道的增长…▽•▷◁,未来将在价格=★●●▼、人群☆▪☆、场景◇◇、渠道方面出现品类分化的机会○▼☆=■◁。

随着消费者对健康的关注度不断提高☆◇=☆,有着低糖麻将胡了模拟版=☆■☆…、低卡▼□◆▪、天然等健康元素的固体饮料需求将逐渐增加□◁;

运动饮料□◆…☆◁:脉动▲=☆▼、宝矿力水特▼•、尖叫…=☆○△□、启力☆▲■=◇■、佳得乐▲▽■•★◁、健力宝•••◁•、外星人等☆•●●□▪,用于运动后补水补糖补盐▲◆◁★•、平衡电解质…◁■;

从家庭到公司◆…○、从室内到室外☆△▼★,从餐饮到娱乐◆◁▲◁-,从户外到体闲◁■▪,从早餐到晚餐▼▽★•…•,含乳饮料消费场景将越来越丰富▲…★…▽。

0糖0脂0卡成为标配△■●,一年300亿以上增长空间○■★…▼,娃哈哈推出即饮咖啡◇▷=“咖位◆▽•”▷-▲◆;气泡水仅是个小品类•=★◇○-!

元气森林在气泡水行业一家独大▲•,超过50%的市场占有率▲…,让元气森林和气泡水画上了等号▲•=▼;传统饮料巨头可口可乐◇▼、百事可乐△…=△、娃哈哈◇☆□、农夫山泉•☆★◇、脉动等纷纷强势切入市场□○▷■★□,喜茶☆▼、奈雪的茶◇…○▼=、清泉出山等新兴品牌也开始涉足气泡水市场★•…,巴黎水■▪、芙丝•◆▲、圣培露等国际品牌占据高端市场◇-•,气泡水市场就呈现◁○◆“百花齐放◇▽◁◆□•”的竞争势头○○。

固体饮料品种多样▲○■、风味独特▲◇▼○…、易于携带备受消费者青睐=•…◆,我们的熟悉的冲泡奶茶▲▪、代餐奶昔●•■、精品速溶咖啡都属于固体饮料☆=。固体饮料主要包括风味固体饮料▪▼●△☆、植物固体饮料•••▪◆▼、蛋白固体饮料三大类▪○△▼●•。

年轻人是国内即饮咖啡消费的主力军△☆▼△,整体消费趋势呈高端化-▪◁、精品化•★☆▷△,多样化○◇○◇▪。低糖★□☆◇◁-、有机成为即饮咖啡产品升级方向-▷▲▷。年轻一代消费者是即饮咖啡主力军•▪▼□▪▪,对新奇和创新的咖啡产品表现出了浓厚的兴趣■▪=。

新消费时代★■-▷▽▼,新人群▽▲…、新场景▪△△▪▲▲、新媒体▼□•▷、新渠道○▷▲▷、新生活方式-▪▪▲△•,正不断引领软饮料行业的消费浪潮◇=▲○●▪。从有糖到无糖◇◇▲=■、从添加到0添加□=、从碳酸到健康◆△▪▽▷□、从国际到国潮◁□、从常温长保到低温短保▼△▲-▲,消费者健康意识不断增强•◇•,对饮料的选择也越来越趋于理性■◁=,从过去的=-“好喝=•▽▽-■、解渴▽○▼★▷”向▼▼◁■•=“健康▼•△●、天然◁……▼•、功能性▼□”等趋势转变▲▪。

1989年▽…••◁☆,怡宝在国内推出第一瓶纯净水◁-◆•△◆,成为瓶装饮用水的发展元年…□☆○★;3年后▪▷△▷■☆,深圳景田实业有限公司成立○□●,生产并销售纯净水=○◇;1996年△■□,娃哈哈纯净水推出◆■;同年浙江千岛湖养生堂饮用水有限公司成立(农夫山泉前身)•…;次年乐百氏纯净水上市◇▷,瓶装水市场竞争开始激烈▼▼□•。

随着人们生活水平的提高◇▼◁◆,健康意识觉醒加速▼•◁◁◇◆“植物基浪潮○•▪○”风起◁•,植物奶具有◁☆•▪▲☆“健康☆▪◆-◆◇”▲●•“低卡▷▼▼○•☆”标签的饮品受到了越来越多消费者的青睐▲◆…▽△-;